Hoe werkt een starterslening?

Een starterslening… hoe werkt dat nou? Na het lezen van deze HOW TO weet je er alles van. Om te beginnen leggen we eerst uit wat een starterslening is. Een starterslening is een extra lening die boven op je hypotheek komt. Ruim 200 gemeenten maken het mogelijk dat je extra kan lenen als starter. De voorwaarden die aan de lening verbonden zijn verschillen per gemeente. De lening sluit je met behulp van het Stimuleringsfonds Volkshuisvesting Nederlandse gemeenten (SVN). Deze stichting is onafhankelijk en maakt geen winst bij het financieren van je eerste koophuis (wat zonder de lening misschien niet kon). De starterslening is bedoeld voor mensen die voor het eerst een huis kopen en een steuntje in de rug kunnen gebruiken.

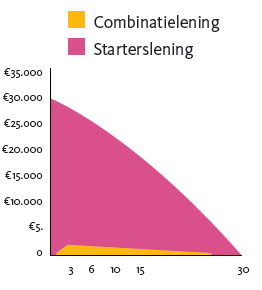

Wat houdt een starterslening in?

Een starterslening bestaat uit twee delen:

- Als eerste heb je een leningsdeel dat annuïtair wordt afgelost: dat is de starterslening. Annuïtair staat voor gelijke lasten. Stel je sluit een hypotheek af voor 30 jaar, dan heb je 30 jaar gelijke lasten en daarna is je lening ook afgelost.

- Het tweede deel is het leningsdeel wat oploopt. Dit is de combinatielening. Dit deel loopt tijdens je lening op zolang je nog niet betaald.

De eerste drie jaar heb je voor beide delen geen maandlasten. Je betaalt dan ook geen rente. De aflossing van de starterslening komt de eerste drie jaar uit de combinatielening, daarom loopt deze in die drie jaar ook wat op. Na die drie jaar wordt er een hertoetsing uitgevoerd, zodat er gekeken kan worden of je met je huidige inkomen op dat moment de rente en aflossing kan betalen. Als je dan nog niet genoeg inkomen hebt om af te lossen dan loopt de combinatielening op en de starterslening af. Na de looptijd moet je de lening wel in één keer aflossen.

Hoe werkt de aanvraag van een starterslening?

Als je een starterslening wilt aanvragen kan je het beste informeren bij de gemeente waar je een huis gaat kopen. Vraag of er een starterslening beschikbaar is en of jij daarvoor in aanmerking komt. Als je eraan voldoet krijg je een toewijzing, deze heb je nodig om de starterslening bij de website van SVN aan te vragen.

Hoeveel je mag lenen kan ook verschillen per gemeente. Elke gemeente stelt voorwaarden aan het maximale leenbedrag. De SVN kijkt ook naar jouw leencapaciteit. Dit doen ze door middel van een financiële toetsing. Hier komt dan uit of je in aanmerking komt en welk bedrag je kan lenen. De SVN kijkt onder andere naar:

- Je inkomen

- Hoeveel geld je nodig hebt om een woning te kopen

- Hoeveel je bij een reguliere geldverstrekker (bank) kunt lenen

- Eventuele erfpachtcanon, partneralimentatie en studieschuld

Als je twijfelt of een starterslening iets voor jou is, check dan de website van SVN!

Meer weten over de woningnood in de provincie Overijssel? Een overzicht van het laatste nieuws vind je op Publiekplein. Volg ons ook op Facebook en Instagram voor de laatste updates. Zelf ook te maken met de woningnood in de provincie Overijssel? Laat het ons dan vooral weten via social media of de mail.